導言:利率互換是什麼?核心金融工具的全面認識

全球金融市場總是充滿不確定性,利率的起伏往往讓企業和投資者感到壓力重重。無論是升息帶來的借貸成本暴增,還是降息導致投資回報縮水,這些變化都可能動搖財務基礎。為了應對這樣的挑戰,市場上出現了各種避險策略,而利率互換正是其中最重要且應用最廣的衍生工具之一。

這種工具不僅幫助大企業調整債務架構、壓低資金成本,還讓金融機構有效控管風險,甚至發掘獲利機會。它讓雙方在不動用本金的情況下,交換不同類型的利率支付,例如把浮動利率換成固定利率,或是反過來操作。接下來,我們將一步步拆解利率互換的定義、基本原理、各種形式、實際用途、可能隱藏的風險,並融入台灣和香港的市場實例與監管細節,為你帶來一份實用又深入的參考手冊。

利率互換的基礎:定義、原理與運作機制

利率互換的精確定義與核心概念

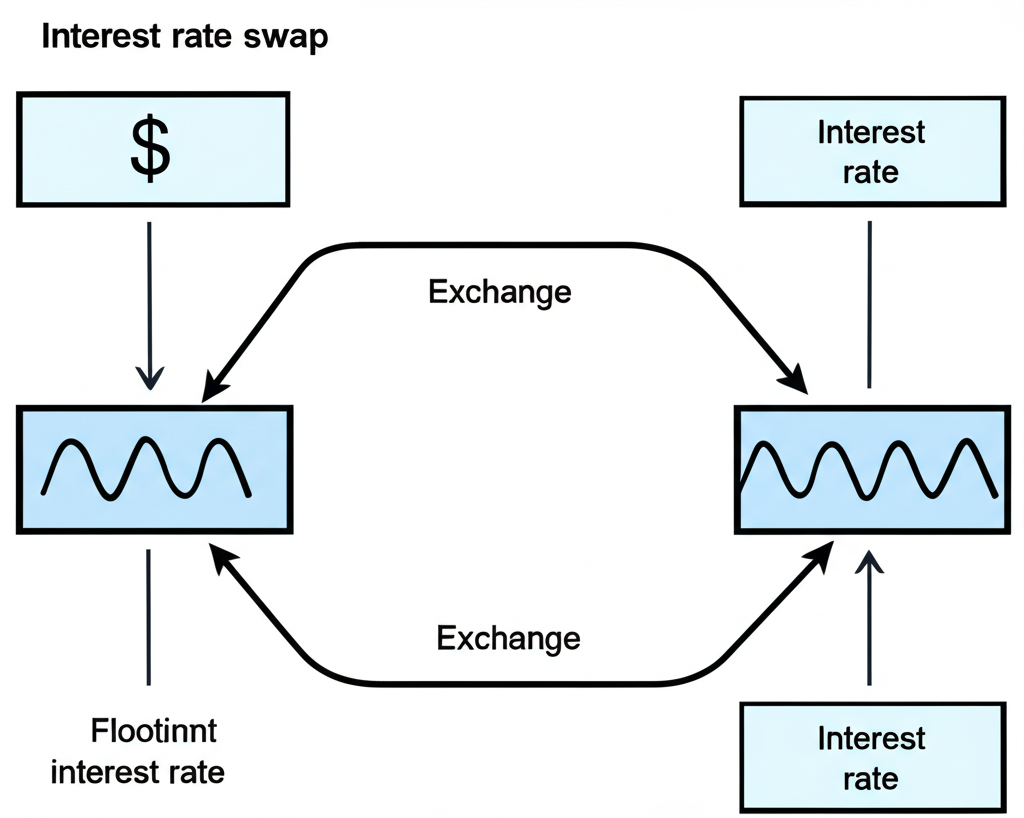

利率互換是一項衍生合約,雙方約定在未來一段時間內,依據一個名義本金來交換利率相關的現金流,但本金本身不會真的轉手。它的本質就是把一種利率支付方式轉換成另一種。最典型的例子是把浮動利率的支付換成固定利率,或者相反。

這裡的名義本金只是用來計算利息的基準數字,交易雙方實際交換的只有基於這個數字算出的利息差額。這種設計讓它成為一種高效的表外工具,能精準處理利率風險,同時不改變資產負債表的體積。合約細節通常涵蓋起始日期、結束日期、名義本金、支付週期(如每季或半年),以及固定利率與浮動利率的基準(如台灣的商業本票利率、香港的HIBOR,或國際上的SOFR)。

透過這些元素,利率互換提供了一種靈活的方式,讓參與者根據市場情況調整資金流向,而不需大規模改動既有結構。

利率互換的運作原理與支付流程圖解

要搞懂利率互換怎麼運作,最好從一個經典的固定對浮動互換例子入手。想像一家企業A手上有浮動利率貸款,總是擔心利率上漲會推高利息開支;另一邊,一家金融機構B可能想鎖定浮動收益,或幫自己的固定債務避險。

於是,企業A和金融機構B簽下互換合約:A同意付固定利率給B,B則回報浮動利率給A。這些支付都以事先定的名義本金為基礎計算,並在約定日期結算。

每到支付日,雙方先算出各自的應付金額,然後只交換差額——誰欠多誰就付給誰,而不是全額互轉。比如浮動利率高於固定時,B得付差給A;反過來,A付給B。整個過程就像一張簡單的現金流圖:

- 企業A(浮動利率借款方):

- 付浮動利率給原始貸款銀行(原有利息)

- 從互換對方B收取浮動利率

- 付固定利率給互換對方B

- 金融機構B(互換對方):

- 付浮動利率給企業A

- 從企業A收取固定利率

這樣一來,企業A就等於把浮動債務在實質上變成固定利率,穩住了借貸成本,擋住了利率上漲的衝擊。這種機制不僅簡便,還能讓企業更專注於核心業務,而非市場波動。

利率互換的常見種類:固定對浮動與基差互換

市場需求多變,利率互換的類型也應運而生,滿足各種避險和策略需要:

- 固定對浮動利率互換:這是最普及的一種,正如上面描述的運作方式。一方付固定,另一方付浮動。浮動部分常參考市場基準,如倫敦銀行同業拆款利率(LIBOR,現在逐漸換成SOFR、TONA等替代品)、香港銀行同業拆款利率(HIBOR)或台灣的商業本票利率。

- 基差互換:雙方都付浮動利率,但基準不同。比如一方用SOFR,另一方用HIBOR。它專門處理兩種浮動指標間的價差風險,常見於跨市場操作。

- 交叉貨幣互換:雖然叫互換,但它不只換利息,還會在開始和結束時交換不同貨幣的本金。這是利率互換和貨幣互換的混合體,用來同時管匯率和利率風險。

- 權益互換:一方付固定或浮動利率,另一方根據特定股票或指數表現回報。它把利率和股權風險綁在一起,適合追求多重曝險的投資者。

這些種類讓利率互換適用於更多情境,從基本避險到複雜投資,都能找到合適工具。

為什麼需要利率互換?功能、目的與主要參與者

利率互換的主要功能:避險、套利與投機

利率互換之所以在金融圈如此吃香,是因為它為各方帶來多重好處,從防禦到進攻都有用:

- 避險:這是它的招牌功能。企業和機構用它來穩住資產或債務的利率曝險。

- 浮動債務轉固定:預期利率漲時,付固定收浮動,就能把貸款鎖在固定成本,避免開支失控。

- 固定資產轉浮動:看好利率會跌,就付浮動收固定,讓收益跟著市場走,抓住低息好處。

- 套利:市場偶爾會有利率定價偏差,聰明玩家用互換捕捉這些機會,賺取低風險利潤。比如某企業在浮動市場借錢便宜,就先借那邊,再互換成固定,總成本可能比直接借固定還低。

- 投機:基於利率預測,投資者可大膽下注。看好利率漲,就付固定收浮動,期待浮動收益蓋過固定支出。風險不小,但回報潛力大。

這些功能交織,讓利率互換成為日常財務決策的利器,尤其在利率環境多變的時代。

誰在進行利率互換?主要參與者分析

參與利率互換的群體五花八門,每個都有自己的盤算:

- 商業銀行與投資銀行:它們是市場的中樞,當做市商為客戶撮合交易,同時管自家資產負債,或自營賺錢。憑藉客戶網和專業,銀行維持市場活力。

- 大型企業與跨國公司:這些巨頭常有海量借款,用互換優化成本和風險。跨國企業尤其愛用,處理多國債務的全球資金流。

- 基金經理與資產管理公司:退休基金、對沖基金等,用互換調組合曝險,避險債券或投機市場走勢。

- 保險公司:它們握有長期固定收益,但負債易受利率影響,用互換平衡資產負債落差。

- 政府機構與主權財富基金:有些公部門用互換管債券利率,或優化投資。

這些玩家共同推動市場,讓利率互換從小眾工具變成主流。

利率互換在財務管理中的策略性應用

對企業來說,利率互換不只是防身,更是進階財務武器,能重塑結構、提升效率:

- 調整負債結構:不用重借或贖債,就能換固定浮動比例。預期利率跌,就轉浮動,省下利息。

- 降低融資成本:信用或市場偏好可能讓某利率類型更划算。先借優勢那邊,再互換成需要類型,總成本降。

- 鎖定未來現金流:有穩定收入預期但怕利率亂的公司,用互換固定價值,增加確定性。

- 資產負債管理:銀行保險用它匹配利率特性,護淨利息收入不受波動。

透過這些應用,企業不僅防風險,還能主動出擊,強化競爭力。

利率互換的潛在風險與考量

利率互換雖強大,但並非萬靈丹,它帶來的風險不容小覷。交易前,務必全面評估,避免後悔。

例如,市場波動可能讓合約價值逆轉,信用問題也可能釀成損失。以下我們細看這些隱憂,並探討防範之道。

市場風險與利率波動影響

市場風險最直接,來自利率的不可測變化。合約價值會隨市場利率晃動,不利變動就可能虧損。

- 付固定一方:浮動利率大跌時,固定支付顯得貴,價值下滑。

- 付浮動一方:浮動利率暴漲,成本飆升,價值受損。

影響大小看期限、本金規模和變動幅度。長天期大本金的合約,更易受震盪。為此,許多人用壓力測試模擬極端情境,提前備案。

信用風險與對手方違約

信用風險指對方無法履約。因為是場外交易,直接雙邊操作,違約機率雖低,但後果嚴重。

若對方在你有利時倒帳,你就收不到錢。防範措施包括:

- 信用增級:要擔保、保證函或第三方背書。

- 淨額結算:多合約違約時,只算淨差。

- 擔保品協議:市值超門檻時,虧方提供抵押。

- 挑高評級對手:選財務穩的機構。

這些步驟能大幅降低曝光,尤其在不穩時期。

流動性風險與作業風險

- 流動性風險:大市場雖液暢,但非標或小額合約可能卡住。想早解或轉手,難找買家,或得賤賣。

- 作業風險:來自內部失誤,如資料錯、系統壞、文件缺,或違規。後果從錢損到法麻煩。強內控、自動化和培訓是解方。

除了這些,法律和稅務風險也需留意,建議找專家把關。

利率互換的實務應用與案例分析

從理論到實戰:利率互換的計算與損益評估

實際操作時,利率互換的關鍵在利息比較。以固定對浮動為例:

- 名義本金:新台幣1億元

- 期限:3年

- 支付頻率:每半年一次

- 固定利率:年利率 2.5%

- 浮動利率參考指標:6個月期商業本票利率(CP利率)+ 0.5%

- 假設第一次支付期的6個月期CP利率為:1.8%

第一期計算:

- 固定利率支付方應支付金額:

名義本金 × 固定年利率 × (支付期天數 / 360 或 365)

1億 × 2.5% × (180 / 365) = 約新台幣1,232,876元

- 浮動利率支付方應支付金額:

浮動利率 = 1.8% + 0.5% = 2.3%

名義本金 × 浮動年利率 × (支付期天數 / 360 或 365)

1億 × 2.3% × (180 / 365) = 約新台幣1,134,247元

損益評估(對支付固定利率方而言):

這期,付固定方收浮動付固定。由於浮動低,需付淨差:1,232,876 – 1,134,247 = 新台幣98,629元。

若原始債是浮動,互換後總成本鎖2.5%。這期雖貴點,但防未來漲息。合約價值隨預期變:漲息預期升,付固定方獲利;反之虧。總損益是未來現金流折現。

這種計算讓人清楚看到互換的即時影響,幫助決策。

企業避險實例:如何利用利率互換鎖定融資成本

拿台灣製造業「光華科技」來說,它有五年新台幣5億元貸款,利率是6個月期商業本票利率 + 1.2%。公司怕央行升息,利息吃掉利潤。

於是簽五年互換:

- 名義本金:新台幣5億元

- 光華科技支付:年固定利率 2.8%

- 銀行支付:6個月期商業本票利率

合併後,淨成本:

- 原始貸:付6個月期商業本票利率 + 1.2%

- 互換付:固定 2.8%

- 互換收:6個月期商業本票利率

總計:(6個月期商業本票利率 + 1.2%) – 6個月期商業本票利率 + 2.8% = 4.0%。

這樣,無論利率怎麼變,成本穩在4.0%。公司能安心規劃,擺脫波動陰影。類似案例在製造業常見,證明互換的實戰價值。

利率互換在台灣與香港市場的應用現況

台灣和香港作為亞洲金融樞紐,利率互換市場各有風格:

- 台灣市場:

- 市場結構:多為OTC,銀行、大企和法人主導。銀行當做市商。

- 參考利率:除SOFR、EFFR,還有CP利率和銀行間拆款率。

- 應用場景:企業轉浮動為固定避新台幣風險。國際化帶動外幣交叉互換。

- 監管環境:金管會要求風險管、內控和揭露。金融監督管理委員會銀行局有細規。

- 香港市場:

- 國際化程度:高度全球,交易量大,是離岸人民幣美元互換重鎮。國際銀行跨國企主導。

- 參考利率:港元用HIBOR,美元轉SOFR。

- 應用場景:避險外,套利投機活躍。CNH IRS管人民幣風險。

- 監管環境:金管局嚴管報告、中央結算和資本。香港金融管理局有市場資訊。

兩地銀行推多元產品,客製避險,助企管風險。未來隨RFR轉型,市場將更穩。

利率互換的會計處理與監管規範概述

利率互換的會計處理概要:避險會計簡介

會計上,利率互換處理複雜,尤其當作避險用時,得跟避險會計原則走。目的是讓避險工具損益跟被避險項目(如浮動貸)在同一期抵銷,避免報表劇震。

不適用避險會計,公允價值變動直入損益,易波動。若合格,可用:

- 公允價值避險:避資產負債價值風險。工具和項目變動都入損益,互相消。

- 現金流量避險:避未來交易現金變。有效部分先入OCI,後轉損益同步。

應用需文件、有效測試和監控,依IFRS 9或US GAAP。企業常投資軟體輔助,確保準確。

台灣與香港的利率互換監管環境

兩地監管嚴,以保公平透明和穩定,護投資者。

- 台灣金管會:

- 法規依據:《銀行辦理衍生性金融商品業務內部作業制度及程序管理辦法》等。

- 內部控制與風險管理:建風險框架管信用市場等。

- 資訊揭露與客戶保護:充分揭險,依客戶類別。

- 交易資格與限額:限資格規模。金融監督管理委員會銀行局發規。

- 香港金管局:

- 法規依據:《銀行業條例》、《證券及期貨條例》。

- 場外衍生工具改革:推報告結算保證金減系統險。

- 客戶分類與適當性原則:評風險知適合。

- 資本要求與流動性管理:定資本流動率。

趨勢強調透明風險管,符巴塞爾III。

結論:利率互換在未來金融市場的展望

在當今金融世界,利率互換是不可或缺的衍生工具,它助企業機構管風險、優策略、升效率,從跨國大企到銀行都靠它應對利率挑戰,抓機會。

未來,市場會繼續變。LIBOR轉SOFR等RFR影響定價結算監管,提高透明穩健,但需調系統合約。國際清算銀行等發指導,助過渡。

FinTech如區塊鏈AI或許革新交易結算風險管,降成本升效。但核心——彈性利率管——不變。

想在複雜利率中勝出,懂互換機制風險及台港應用是關鍵。專業知和慎策,讓它成優財務穩經營的利器。

常見問題 (FAQ)

利率互換與換匯換利 (Cross Currency Swap, CCS) 的主要差異是什麼?

利率互換主要聚焦同一貨幣內不同利率類型的交換,例如固定對浮動,且本金通常不轉手。換匯換利則更全面,涉及兩種貨幣的本金交換和利息流,在期初期末動本金,期間換不同貨幣利息。它專門處理匯率與多幣利率風險,而利率互換只管單幣利率。

固定利率與浮動利率在利率互換中是如何計算和支付的?

固定利率依約定年率和名義本金,按週期算。例如2.5%年率、1億本金、半年付:1億 × 2.5% × (180/365) ≈123萬元。

浮動依市場基準如SOFR、HIBOR加減利差,按本金週期算。通常期初定率、期末付。雙方算額後,淨付差額。

利率互換合約在到期前可以提前解除或轉讓嗎?會產生什麼費用?

可以,早解或轉讓常見。但需付終止費或市場調整,依當時利率定。若有利一方,另一方補;反之。費代表公允價值。轉讓給第三方,也可能有調整和手續費。

除了銀行,還有哪些機構提供利率互換服務給企業客戶?

大型證券商、資產管公司或衍生經紀商也提供。它們有平台分析,客製避險。但對中小企,銀行仍是首選。

利率互換的估值模型有哪些,以及這些模型如何反映市場價格?

常用折現現金流量模型,算未來固定浮動流預期值,用無風險曲線如SOFR折現。

考慮剩餘期、本金、固定率、浮動當前及遠期預期、支付頻。這些反映市場利率預期,得出公允價值即市場價。

近期全球主要央行升降息循環,對利率互換市場的策略選擇有何影響?

央行循環直擊策略:

- 升息:浮動債企愛付固定收浮動,鎖成本避高息。

- 降息:固定債企可付浮動收固定,享低浮動。

機構依預期調部位套利投機。降息時固定互換價值常升。

如何評估一家銀行作為利率互換交易對手方的信用風險?

評估多管齊下:

- 信用評級:查S&P、Moody’s、Fitch的等級,高評低險。

- 財務報表分析:看資本率、資產質、獲利、流動。

- 市場聲譽與規模:大銀行歷史長,風險小。

- 擔保品協議:簽約不利時要抵押。

- 淨額結算協議:用ISDA主約含淨結,減違約損。

企業在簽訂利率互換合約前,應注意哪些法律條款和風險揭露?

重點條款和揭露:

- ISDA主協議:規權利義務、違約終止淨結,細審。

- 確認書:詳本金率週期日,核對。

- 風險揭露文件:懂市場信用流動作業法律險。

- 提前終止條款:條件和成本。

- 稅務影響:問稅師。

- 監管合規性:符地規。

有沒有適合中小企業的簡化版或迷你型利率互換產品?

傳統互換本金大文件繁,中小企難。但銀行推簡版,或嵌入貸款如固定選擇貸、利率Cap/Floor,效仿互換避險,結構簡單本小揭露精。主動問銀行找合適工具。

如果浮動利率參考指標(如LIBOR)停用,利率互換的合約會如何調整?

LIBOR停用轉RFR如SOFR美元、SONIA英鎊。老合約依ISDA Fallbacks Protocol或修正,自動換替代率加利差調歷史差。

多數平穩過渡,無需重談。