前言:中概股,一場高風險與高報酬的資本博弈

從滴滴匆忙退出美股市場,到阿里巴巴、騰訊陸續面對反壟斷調查與監管風暴,近年來,「中概股」已不再只是財經新聞中的專有名詞,而是牽動全球投資人神經的敏感詞彙。它曾是中國經濟騰飛的象徵,吸引無數資金湧入,見證了新經濟模式的崛起;如今,卻也因政策轉向、審計爭議與治理隱患,成為投資組合裡最令人躊躇的一塊拼圖。這類股票既承載著龐大消費市場的成長潛力,又深陷於地緣政治與法規變動的漩渦之中。本文將帶您深入解析中概股的本質結構、歷史脈絡與當前處境,並為台灣投資人梳理實際可行的操作策略,幫助您在風險與機會之間,做出更明智的判斷。

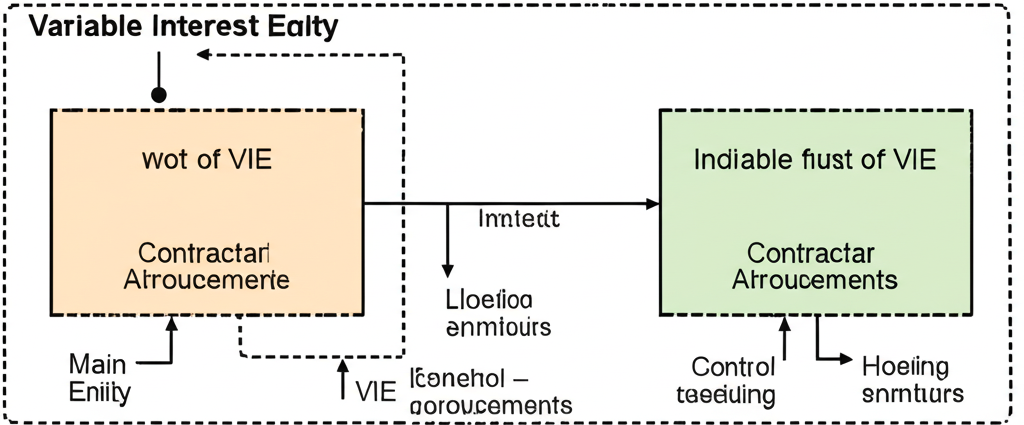

拆解中概股的本質:從VIE架構談起

理解中概股,不能只看股價漲跌,而必須回溯其獨特的企業架構——VIE。這個名詞不只是會計術語,更是決定投資人能否真正掌握資產的關鍵。

中概股的定義與特徵

所謂「中概股」,指的是業務重心落在中國境內,但公司註冊地設於海外(如開曼群島、百慕達等),並於美國或香港證券交易所掛牌交易的企業。雖然這些公司在法律上被歸類為外國公司,但其營收來源、用戶基礎與成長動能,幾乎完全依賴中國市場。因此,投資中概股,本質上就是押注中國消費、科技與新經濟的未來。

VIE架構的由來與運作機制

為何這些中國企業要遠赴海外註冊、再透過複雜結構上市?答案在於中國對特定產業的外資准入限制。特別是網路、教育、媒體等被視為敏感的領域,直接引進外資可能違法。為了突破此一障礙,VIE(可變利益實體)架構應運而生。

這是一套以「合約控制」取代「股權擁有」的設計,其運作可簡化為四步:

- 一家在開曼群島註冊的控股公司赴美上市,成為公眾公司。

- 該公司於中國設立外商獨資企業(WFOE),取得合法經營資格。

- 真正的營運主體仍由中國籍創辦人持有,並持有必要的營業執照。

- 透過股權質押、獨家服務協議、投票權委託等法律文件,WFOE 實際控制營運實體,並將其財務報表併入上市集團。

舉例來說,當您買進阿里巴巴的ADR,實際持有的是開曼公司的股份,而非阿里的中國營運主體。您的投資權益,建立在一系列合約的執行力之上。一旦這些合約無法被中國法院承認或執行,股東權益便可能瞬間蒸發——這正是VIE架構最根本的法律不確定性。

為何中概股曾蜂擁赴美上市?

回顧2000年代至2010年代,華爾街幾乎成了中國新經濟企業的首選舞台。當時企業選擇美國市場,背後有明確的戰略考量:

- 資金深度與流動性優勢:美國股市擁有全球最龐大的機構投資人與個人資金,能快速吸收大額發行,提供企業擴張所需的資本動能。

- 對創新模式的高估值容忍度:美股投資人長期偏好高成長、高潛力的科技股,願意為未來預期支付溢價,這對仍在虧損階段的中國新創極具吸引力。

- 註冊制的上市效率:相較於當時A股需滿足盈利門檻且審核時程漫長,美國採行註冊制,流程透明且相對快速,讓未盈利企業也能順利登陸資本市場。

- 國際化品牌背書:登上紐約證交所或納斯達克,不僅是融資管道,更是全球曝光的起點,有助於企業建立國際信譽,吸引人才與合作機會。

在那個時代,赴美上市幾乎是中國科技公司的「成年禮」,象徵著商業模式獲得國際認可。

中概股的風險地圖:超越政策的多維威脅

當前投資中概股的難度,早已不僅是「看好中國」就能解決。風險來源多元且交織,若僅聚焦於單一面向,將難以全面掌握潛在危機。

雙邊監管壓力:中美法規夾擊

最直接的壓力來自兩大監管體系的對立。美國依據《外國公司問責法》(HFCAA),要求所有在美上市的外國企業開放會計底稿供PCAOB檢查,否則將面臨強制除牌。此舉雖名為審計監督,實則牽涉國家主權與數據安全的角力。與此同時,中國政府也加強對平台經濟的監管,從反壟斷、數據安全到行業整頓,政策方向時有變化,讓企業難以預測合規邊界。

退市與流動性危機

若企業因審計問題遭美國交易所除牌,股票將轉至OTC市場交易。此類市場缺乏做市機制,買賣價差擴大,成交量萎縮,投資人即使想賣出持股,也可能找不到買方,或必須大幅折價出售。此一「流動性蒸發」的風險,對長期持有者構成實質傷害。

公司治理與資訊透明度隱憂

這是最容易被低估卻至關重要的層面。VIE架構下,海外股東對實際營運缺乏直接控制權,創辦人與管理層往往掌握過半投票權,容易形成「一股獨大」的局面。當公司利益與小股東衝突時,後者難以有效制衡。瑞幸咖啡的財務造假案便是血淋淋的教訓——即便財報經過四大会計師事務所簽證,仍無法完全杜絕人為操縱的可能。此事件不僅重創個股股價,更動搖了全球投資人對中概股整體誠信的信賴。

回港上市潮:中概股的退路與新起點

面對美國市場的不確定性,越來越多中概股選擇將香港作為第二上市地,形成「雙地掛牌」的避險策略。這股趨勢不僅是規避風險,更反映資本布局的重新校準。

- 建立退市備案:即使美國市場關門,香港仍可作為持續交易的平台,確保公司維持上市地位與投資人基本流動性。

- 貼近本地投資者:亞洲資金,特別是透過「港股通」進場的陸資,對中國消費模式與企業文化更為熟悉,估值邏輯也更貼近實際面。

- 受惠港交所制度改革:近年港交所放寬「同股不同權」與未盈利生物科技公司上市條件,大幅降低新經濟企業回流門檻。根據港交所公開資料,此類改革已成功吸引大量中概股登陸。

以下為部分已完成香港二次或主要上市的代表性企業:

| 公司名稱 | 美國股票代碼 | 香港股票代號 | 所屬產業 |

|---|---|---|---|

| 阿里巴巴 | BABA | 9988 | 電子商務 |

| 京東 | JD | 9618 | 電子商務 |

| 百度 | BIDU | 9888 | 搜尋引擎 / AI |

| 網易 | NTES | 9999 | 遊戲 / 網路服務 |

| 理想汽車 | LI | 2015 | 電動車 |

值得關注的中概股標的與產業龍頭

儘管環境艱困,仍有不少中概股展現出強大的競爭優勢與創新能量。以下整理各主要領域的代表性企業,涵蓋美股與已回港上市者。此清單僅供參考,不構成投資建議,決策前請務必自行深入研究。 對於尋求多元交易選擇的投資人,Moneta Markets 等國際平台亦提供差價合約(CFD)方式參與中概股走勢,適合具備風險承受能力的進階投資者進行策略性佈局。

| 領域 | 代表公司 | 核心業務簡介 |

|---|---|---|

| 電子商務 | 阿里巴巴 (BABA)、京東 (JD)、拼多多 (PDD) | 涵蓋平台型、自營型與社群電商三大模式,掌握中國零售關鍵流量。 |

| 社交媒體/遊戲 | 騰訊 (TCEHY – OTC)、網易 (NTES) | 騰訊坐擁微信與龐大遊戲生態,網易則在自製內容與研發實力上備受肯定。 |

| 搜尋引擎/AI | 百度 (BIDU) | 長期主導中文搜尋市場,並積極投入人工智慧與自動駕駛技術開發。 |

| 電動車 | 蔚來 (NIO)、理想汽車 (LI)、小鵬汽車 (XPEV) | 被譽為「中國特斯拉們」,在智慧化、換電技術與用戶服務上持續創新。 |

| 生活服務 | 美團 (MPNGY – OTC) | 整合外送、旅行、票務與本地商家服務,構建龐大的生活圈生態系統。 |

台灣投資人如何參與中概股?管道與工具解析

對台灣投資者而言,參與中概股雖有門檻,但已有成熟路徑可循。選擇合適工具,將直接影響交易成本與資金安全。

主要投資途徑:複委託 vs. 海外券商

目前最常見的兩種方式為:

- 國內券商複委託:透過台灣本地券商下單至海外交易所。優點是資金留在國內,受金管會規範保護,開戶流程簡單。缺點是手續費偏高,且常設有最低收費,不利小額交易。

- 海外線上券商:如Firstrade、Interactive Brokers等國際平台,提供免佣金交易與即時報價系統。優勢在於成本低廉與功能完整,但需將資金匯出,並自行承擔匯兌與境外法規風險。

選擇哪一種,取決於個人資金規模、交易頻率與風險偏好。

分散風險:中概股ETF投資策略

若不願押注單一公司,追蹤中概股指數的ETF是更穩健的選擇。透過一檔基金即可持有數十家龍頭企業,有效降低個股黑天鵝事件衝擊。以下為市場主流的幾檔ETF:

- 納斯達克金龍中國指數(HXC):涵蓋在美上市的大型中概股,成分多元,反映整體市場表現。

- KraneShares CSI China Internet ETF (KWEB):專注中國網路科技板塊,重倉阿里、騰訊、美團等,適合看好數位經濟的投資人。

- Invesco China Technology ETF (CQQQ):範圍涵蓋硬體、軟體與半導體等科技領域,產業配置更廣,分散效果更佳。

ETF不僅降低選股難度,也讓投資人更容易執行長期定投策略,在波動中累積部位。

結論:在動盪中尋找平衡的投資哲學

中概股從來不是簡單的「看多」或「看空」問題。它是一塊融合了成長動能、制度缺陷、地緣博弈與治理挑戰的複雜資產。投資與其相關的標的,必須拋棄單純追逐報酬的心態,轉而建立系統性思維。

首先,務必認清VIE架構的法律本質,理解股東權益的邊界。其次,將中概股視為投資組合中的衛星部位,嚴格控制配置比例,避免過度曝險。再者,善用ETF或跨產業分散,降低非系統性風險。最後,保持對中美政策變動的敏感度,定期檢視持股基本面。唯有如此,才能在這條充滿變數的道路上,走得長遠而踏實。

中概股常見問題 (FAQ)

中概股有哪些代表性的龍頭企業?

代表性的龍頭企業遍布多個領域,例如:

- 電子商務:阿里巴巴 (BABA)、京東 (JD)、拼多多 (PDD)

- 社交與遊戲:騰訊 (TCEHY)、網易 (NTES)

- 電動車:蔚來 (NIO)、理想汽車 (LI)、小鵬汽車 (XPEV)

- 搜尋引擎與AI:百度 (BIDU)

什麼是 VIE 架構?為什麼投資中概股需要了解它?

VIE(可變利益實體)是一種法律結構,允許海外上市公司透過一系列合約來控制在中國的營運公司,以規避中國對外資的行業限制。投資人必須了解它,因為這意味著您買的不是公司的直接所有權,而是基於合約的權益,這在法律上存在潛在風險,股東權利也相對薄弱。

投資中概股最大的風險是什麼?

最大的風險是複合性的,主要包括三個層面:

- 政策監管風險:來自中美兩國政府的雙向監管壓力,如美國的《外國公司問責法》和中國的反壟斷、數據安全審查。

- 退市風險:因不符審計要求而被迫從美國下市,導致股票流動性枯竭。

- 公司治理風險:VIE架構下的股東權利薄弱,以及部分公司可能存在的財務不透明或造假問題。

如果我買的中概股從美國退市了會怎麼樣?

股票通常會轉到場外交易市場(OTC)進行交易,但流動性會大幅降低,買賣價差變大,投資人可能很難以理想價格賣出。如果該公司已在香港二次上市,您的ADR(美國存託憑證)通常可以按照一定比例轉換為香港的股票,從而保留在公開市場的流動性。

台灣投資人可以透過哪些管道購買中概股?

主要有兩種管道:

- 國內券商複委託:透過台灣的證券戶下單,資金不用匯出,但手續費較高。

- 海外券商:直接在美國網路券商開戶,手續費低廉,但需要將資金匯到海外。

為什麼那麼多中概股要回到香港上市?

主要原因是為了規避在美國的退市風險,為自己找一個備用交易市場。此外,回歸香港也更能接近熟悉其業務的亞洲和中國內地投資者,並享受港交所的上市制度改革紅利。

買中概股 ETF 會比買個股更安全嗎?

相對而言是的。ETF透過持有一籃子股票來分散風險,可以有效避免單一公司因爆發財務醜聞、遭遇強力監管或營運失敗而導致的股價暴跌風險。它無法消除整個市場的系統性風險(如政策風險),但能顯著降低非系統性風險。

中概股的財報可信嗎?

這是一個複雜的問題。大多數龍頭中概股的財報都經過國際四大会計師事務所審計,具有一定的可信度。然而,過去曾發生過如瑞幸咖啡等財務造假事件,加上中美審計監管的爭議,使得財報的透明度和絕對可信度一直受到市場質疑。投資人應抱持審慎態度,並結合多方資訊進行判斷。